目次

- ○クレジットカード断ちはキケン

- ○おすすめのクレジットカードはこれ!

- ○こう考えれば安心です!

-

クレジットカード断ちはキケン

ムダ遣いをカードのせいにしていませんか雑誌やWebメディアなどのお手伝いで、お金に関するお悩みについてアンケートをとることがあります。そんな時、上位に来るのが「クレジットカードについてのお悩み」です。直接お話を聞く場合も、クレジットカードに関しては、「ついついたくさん買い物をしてしまう」「買った時と支払う時に時差があるので、後から、こんなにお金を使っていたのかと驚く」といった話をしばしば耳にします。アメリカの脳科学者の研究によると、「クレジットカードを利用すると消費が2割増える」というデータもあります。確かにクレジットカードの利用は、消費に少なからず影響を与えていそうです。しかし、貯金上手の人がクレジットカードを使わないかというと、そんなことはありません。むしろ真逆です。徹底的にクレジットカードを研究しているという人が、貯金上手には多いです。クレジットカードを上手に利用すると、消費した金額のうち数パーセントがポイント還元されるなど、現金のような特典を受けられることも多いです。また、お財布を盗まれてしまった場合、現金は使われてしまうと戻ってきませんが、カードは利用を止めることができますし、勝手に使われた金額をカード会社が補償してくれるケースもあります。すべての決済をクレジットカードにまとめれば、家計簿をつけなくても、カードの利用明細が家計簿代わりの役割を果たしてくれます。このように、クレジットカードには、お金と上手に付き合うために有用な機能がたくさん備わっています。クレジットカードを上手に使いこなすことは、お金と心地よく付き合っていくために身につけたい技術なのです。一方、ポイントがついたとしても、不必要な消費が増えてしまったり、複数のクレジットカードを持っているために引き落とし日がバラバラになり、いくら使ったのか把握できなくなったりでは、問題ですね。クレジットカードを使いこなすには、ステップ1から3までのレベルがあります。クレジットカードを利用するうえでまず大切にしたいのは、

「現金だったら買わない物は、クレジットカードでも買わない」

という大原則です。ここに自信がないという人は、ステップ1に該当すると思ってください。

ステップ1の人は、クレジットカードをまったく使わない、あるいは保険料、通信費、光熱費、可能な場合は家賃など「固定費」のみで利用することがおすすめです。以前、女性向け雑誌で、「クレジットカードを使って何を買っていますか」というアンケートをしたことがあります。回答数が多かったのは、洋服、化粧品、旅行といった、考えるだけでもワクワクしてしまう用途でした。こうした、テンションがあがる用途にクレジットカードを使ってしまうと、支出が増えてしまいがちです。その場で手元の現金が減らない分、お金を使った実感を持ちづらいため、買いたい気持ちが勝ってしまうからです。ですから、クレジットカードとの付き合い方に自信がない人は、まずは現金精算のみに統一して、無駄遣いをしない感覚を養うことを先にしましょう。衝動買いをしない、買ったもので後悔することが少ないと思えるようになるように、自分を慣らしていくのです。こうした段階の人でも「固定費」の支払いであれば、クレジット決済も良いでしょう。これらは現金と比べて消費が増えるということはありません。それなら、クレジットカードを使うことでポイントが還元される方が有利ですからね。自分のお買い物の判断基準が定まってきて、クレジットカードを使っても消費が増えないと自信を持てた方はステップ2です。ステップ2の人は、クレジットカードを1~2枚程度に選定します。そして、決めたカードを集中的に使うのがおすすめです。多くのクレジットカードでは、特定の店舗での利用のみ5%ポイント還元とか5%OFFとなり、その他の店舗では0.5%相当の還元率になるものが多いです。そのため、つい、それぞれの店舗で割の良いカードを作ってしまいたくなります。その結果、カードがたくさんになってしまい、引き落とし日がバラバラになり、いつ、いくらお金が必要なのかが管理しにくくなってしまいます。カードをたくさん持つことのデメリットはまだあります。ポイントの還元について、「5000円相当から利用可能」といったように利用可能な下限額を定めている場合が多いのです。カードをたくさん持っていると、ポイントが分かれてしまい、使えるレベルに達しない可能性が出てきます。ちなみに、100円のお買い物をした時に1円相当のポイントがつく場合を「1%還元」といいます。カードによっては5ポイントで1円相当などということもありますので、還元率を比較する際は気をつけてください。ステップ2の方におすすめなのは、「年会費無料」で「どの店舗で使っても1%以上の還元率」のカードをメイン使いにすることです。そしてそのメインカード1枚を徹底的に利用するのがおすすめですが、交通系のカードは還元率が高いことが多いので、自分が利用している路線で有利なカードがあれば、サブカードとして使うのも良いでしょう。クレジットカードを使っても消費の判断は変わらない、引き落とし日がバラバラでもある程度(500万円程度)の蓄えがある、必要な支出だけ積み上げても消費が多いという段階の人はステップ3に該当します。ステップ3の人は使うお金も多いことが想定されるため、年会費を支払ってさらに還元率を高くするカードや、特定の店舗で還元率が高いものを複数枚持つことも悪くありません。消費が多いため、カードが複数になっても、還元の恩恵を受ける下限に達しないという事態も考えにくくなります。年会費が必要なカードを作る場合には、①年間で受けられる恩恵で年会費が回収できるかどうか

②カードを複数枚作ることでポイントの有効期限を逃すことはないか

③使わなくなった年会費のかかるカードはきちんと解約しているか

こういったことに気をつけると、より安心です。このように、クレジットカードとのつき合い方は、自分とお金のつき合い方の状態に応じて少しずつ違ってきます。お金とのつき合い方を見直して、ポイントなどの恩恵をしっかり受け取るようにしましょう。 -

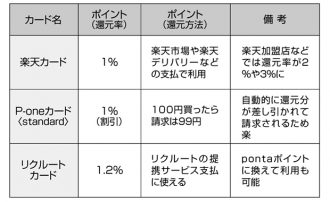

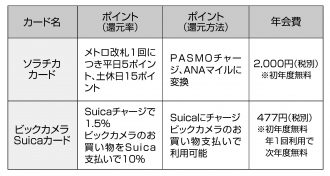

おすすめのクレジットカードはこれ!

メインにおすすめのカード サブにお勧めのカード

サブにお勧めのカード

-

こう考えれば安心です!

クレジットカードのせいでお金が貯まらないわけではない。自分のマネースキルに応じて上手につき合っていけば、むしろ有用な機能が多い。

その節約はキケンです

1章 王道節約術のキケンより

財形貯蓄、保険の見直し、ふるさと納税……あの節約法に「落とし穴」があるなんて! 実は、ズボラな人ほど貯まります3000人以上の資産分析でわかった! あなたの節約法がうまくいかない本当の理由