目次

- ○持ち家があることによる安心感は何物にも替えがたい

- ○身の丈に合わない物件は重荷になるだけ

-

持ち家があることによる安心感は何物にも替えがたい

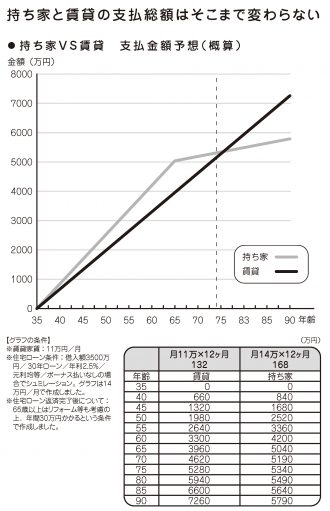

家(マンション・一戸建てなど)を買うことのメリットとデメリットを考えてみましょう。まず、メリットとしては、次のようなものが挙げられます。【持ち家のメリット】

●一生住むことのできる場所を確保することで、安心感を得られる

●ローン完済後は、出費を大きく減らせる

●持ち家は資産なので、いざとなったら転売・転貸できる

持ち家があれば、老後の生活が多少苦しくても、とりあえず住むところだけはキープできるという安心感があります。特に、ローンを完済してしまった後は、多少の管理費や修繕積立金の負担だけで済むので、まとまった住居費を支払う必要がありません。老後に支払うお金を最低限に抑えて、ストレスの種を減らすことができます。ちなみに、持ち家を買った場合と、同じような条件の物件を借りた場合で、生涯に支払うコストはどちらが高いのかを比べてみると、長生きしなければ大差ないというデータもあります。 したがって、持ち家と賃貸でどちらがトクかソンかというのは一概にいえないのですが、少しでも安心感を得たい人は持ち家を選んだほうがよく、身軽なほうがいいと考える人には、賃貸がベターといえます。参考までに、私自身はどうしているかといえば、今は賃貸の一戸建てに住んでいます。なぜ買わないのかたまに尋ねられますが、将来、今とは違う場所に住んでみたいという思いがあることに加え、いずれわが子(6人います!)が巣立ったら、今と同じサイズの家は不要になるからです。ただ、持ち家から得られる安心感が、何物にも替えがたいのは事実です。そのため、おひとり女子のみなさんにアドバイスするとしたら、「持ち家を買ったほうがいい」というでしょう。やはり、老後の住居費のことまで考えて、現役時代にお金を貯めるのは大変ですし、老後に貯金を計画的に取り崩していくというのも、かなり難しい作業です。それを考えると、収入の多い現役時代に一気にお金を使って、住むところを確保しておいたほうが安全だからです。また、持ち家のいいところは、「住む」「売る」「貸す」という3つの選択肢があることです。何らかの事情で買った家から離れる必要が出たときは、売るなり貸すなりして、お金に換えることができます。たとえば、親の介護の必要があって、急遽実家に帰らなければならなくなったようなときでも、持ち家をうまく賃貸に出すことができれば、定期収入を得ることにつながるのです。

したがって、持ち家と賃貸でどちらがトクかソンかというのは一概にいえないのですが、少しでも安心感を得たい人は持ち家を選んだほうがよく、身軽なほうがいいと考える人には、賃貸がベターといえます。参考までに、私自身はどうしているかといえば、今は賃貸の一戸建てに住んでいます。なぜ買わないのかたまに尋ねられますが、将来、今とは違う場所に住んでみたいという思いがあることに加え、いずれわが子(6人います!)が巣立ったら、今と同じサイズの家は不要になるからです。ただ、持ち家から得られる安心感が、何物にも替えがたいのは事実です。そのため、おひとり女子のみなさんにアドバイスするとしたら、「持ち家を買ったほうがいい」というでしょう。やはり、老後の住居費のことまで考えて、現役時代にお金を貯めるのは大変ですし、老後に貯金を計画的に取り崩していくというのも、かなり難しい作業です。それを考えると、収入の多い現役時代に一気にお金を使って、住むところを確保しておいたほうが安全だからです。また、持ち家のいいところは、「住む」「売る」「貸す」という3つの選択肢があることです。何らかの事情で買った家から離れる必要が出たときは、売るなり貸すなりして、お金に換えることができます。たとえば、親の介護の必要があって、急遽実家に帰らなければならなくなったようなときでも、持ち家をうまく賃貸に出すことができれば、定期収入を得ることにつながるのです。 -

身の丈に合わない物件は重荷になるだけ

持ち家にもデメリットはあります。【持ち家のデメリット】

●売りたい、貸したいとなったときに、思いどおりの値段がつかない場合がある

●つい身の丈に合わない物件を買ってしまい、ローン返済が苦しくなりがち

まず、買った家を後々買値より高く売って儲けるというのは、ほぼ不可能です。特に新築で買った場合は、地価が劇的に上がりでもしない限り、買って数年で値崩れします。家というのは、時間の経過とともに傷んでいき、それと同時に価値も下がっていきます。そのため、住んで何年も経った後に売ろうとしたところで、通常は高く売れないのです。売る場合は、その点を割り切らなければなりません。また、貸すにしても、最近は専業の大家さん以外に、サラリーマンでワンルームマンションの貸し出しをする兼業大家さんも増えています。そのため、ワンルームなどの単身者向け物件の貸し出しはライバルが多く、よっぽど条件がいい(場所がいい・家賃が安い)物件でなければ、入居者が入らないこともよくあります。入居者を確保するために家賃を下げざるを得ず、ローンの返済分に達しなくて赤字になってしまったという話も、決して珍しくはありません。特に、収入に対して高すぎるマンションを買ってしまって、ローンが高額に及んでいる場合は大変です。新築マンションのショールームを見学に行くと、おしゃれなインテリアに最新の設備がしつらえられ、即座に「ここに住みたい!」と思うこともあるでしょう。ショールームは購買意欲を刺激するために、プロがインテリアコーディネートをしているのですから、素敵に見えて当然です。ただ、そのショールームマジックに引っかかって、妥当な予算をオーバーする物件を買ってしまうと、ローン返済に長年苦しむことになります。私のお客さまでも、ほとんど頭金を入れず、新築マンションを買ってしまった方がいました。39歳のおひとり女子・派遣社員の方です。仮にBさんとしましょう。Bさんは年齢的に一生独身でいることを想定し、「家賃を払い続けるなら、住宅を購入しよう」と考えました。そこまではいいのですが、その時点でBさんの貯金は30万円にも満たない状態でした。本当だったら、とりあえず貯金から始めるのが先決なのですが、Bさんは不動産会社のセミナーに足を運ぶことから始め、価値が下落しにくいマンションの内覧会などにも参加するようになったのです。結果、Bさんはまったくお金が貯まらないうちに、都内の人気エリアにある新築ワンルームマンションを約3500万円で購入。ワンルームで3000万円以上というのは、豪華なマンションの部類に入るはずです。貯金がなかったので、Bさんは頭金なしで35 年という長期のローンを組んでしまいました。月々の返済額は14万円ほど。Bさんは月の手取りが30万円程度だったので、手取りの約半分がローン返済に消えることになりました。このままいくと、住宅ローンは70代の半ばまで続くことになります。それを阻止するためには繰り上げ返済(毎月の返済とは別に借入金を返済すること)するしかないわけですが、Bさんの場合は毎月の返済額が多いので、貯金して繰り上げ返済をし、返済期間を短縮するというのはかなり難しいでしょう。したがって、Bさんはローン返済中ずっと思うように貯金ができず、老後資金はほぼゼロという不安な状態で老後に突入することが必至なのです。それどころか、定年退職した途端に返済できなくなるリスクも濃厚です。舞い上がって買ってしまったものの、冷静にこの事実を直視し、後悔したBさんは、今では売却も検討しています。しかし、前述のとおり、新築の物件の価値は即座に下落するもの。そのため、売れば何百万円という損失を抱えることになるわけで、どうしても売るに売れない……と苦しんでいます。Bさんの例を見て、みなさんは「こんな馬鹿げたことをするなんて、どうかしている」と思われるかもしれませんね。ですが、実はこのような人は非常にたくさんいます。この例からもわかるように、持ち家は人生の中でも特に慎重になるべき買い物ですが、舞い上がって誤った判断をしがちな買い物でもあるといえるでしょう。

おひとりを不安0で生き抜く女子貯金

第1章 「わたしって一生おひとり?」と思ったらより

「もしかして私、一生シングルかも?」と思っても困らないためのお金の話、教えます。夫なし、子どもなしでも余裕で過ごせるマネーバイブル。