目次

- ○持ち家選びの注意点① 予算を決めてその範囲内で買う

- ○持ち家選びの注意点② 中古物件を選ぶ

- ○持ち家選びの注意点③ 将来売る・貸すことを視野に入れる

-

持ち家選びの注意点① 予算を決めてその範囲内で買う

家を買うにあたっては、

① 事前に予算を決めること

②その予算を確実に守ること

この2つが非常に重要です。それでは、予算をどのようにして決めたらいいのか─ということになりますが、よくいわれる目安は、その人の年間所得の5〜6倍です。仮に手取りが年300万円なら、1500万〜1800万円くらいの出費が妥当ということです。加えて、不動産を買う際には、土地建物の価格とは別にさまざまなコストがかかり、これは基本的に現金で用意する必要があります。諸費用は、目安として新築物件で物件価格の3〜7%、中古物件で物件価格の6〜10%かかるといわれます。中古物件のほうが、仲介手数料の分、コストは新築より高くなりがちですが、新築でも仲介業者の手数料が発生する場合は、中古物件と同じくらいかかります。そのため、諸費用は大体物件価格の10%程度と想定しておけばいいでしょう。1800万円の物件を買ってしまうと、諸費用の上乗せによって、実際にかかるお金は2000万円近くなります。予算を守るのであれば、1600万円程度までの物件なら買っていいということになるわけです。といっても、この金額を丸々借金していいわけではありません。なるべく、頭金として、物件価格の20〜30%は前払いできるようにしておきましょう。1500万円の物件なら、300万〜450万円程度です。当然ながら、頭金が多ければ多いほど、借金は減らせます。借金を減らし、60歳までに15〜20年かけて、無理なく返済していくのが理想です。60歳以上になると、勤めていても給料を減らされる場合が多いので、完済の年齢は60歳を目安としておきましょう。もちろん、それより早い分にはまったく問題ありません。逆に頭金が少ない場合、予算を守っていても、場合によっては返済がきつくなるかもしれません。そのため、家を買いたいと思ったら、まず頭金を貯めるのが鉄則です。頭金が貯まらないうちにショールームに見学に行き、ついフラフラと契約してしまうパターンもよく耳にしますが、絶対にNGです。物件は日々売買されているので、気に入った物件があっても、お金が貯まる前に売れてしまうことはよくあります。不動産業者も「早く買わないと売れてしまう」といったことを囁いて、早めに買わせようとしてきます。そうなると、頭に血が上って契約してしまい、多額のローンを背負うことになりかねません。このような事態を防ぐためにも、基本的にお金が貯まるまでは、物件探しをしないほうがベターです。予算オーバーな物件を買うと月々の返済がきつくなる!

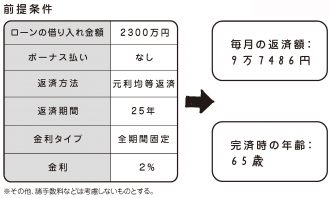

たとえば…40歳おひとり女子が、頭金200万円を出し、諸経費込みで2500万円のマンション(借り入れは2300万円)を買う場合 都心部などでは、ひとり暮らし向けマンションで、新築2000万円台の物件は少なくありません。「これくらいなら手が届くかも……」と思う人もいるかもしれませんが、頭金が少ない状態で買うと、毎月の返済額は10万円弱に。収入が多いならともかく、そうでない場合は大きな出費です。しかも、定年までそれが続くと、繰り上げ返済はおろか、老後に向けての貯金もできず、不安な状況に陥ってしまいます。

都心部などでは、ひとり暮らし向けマンションで、新築2000万円台の物件は少なくありません。「これくらいなら手が届くかも……」と思う人もいるかもしれませんが、頭金が少ない状態で買うと、毎月の返済額は10万円弱に。収入が多いならともかく、そうでない場合は大きな出費です。しかも、定年までそれが続くと、繰り上げ返済はおろか、老後に向けての貯金もできず、不安な状況に陥ってしまいます。 -

持ち家選びの注意点② 中古物件を選ぶ

予算を決めると、おのずと買える物件は限定されてきます。都内で通勤に便利な場所にマンションを買おうと考えたなら、仮に1500万円前後の予算を設定すると、新築の物件を見つけるのはなかなか困難です。新築でなければ、中古の物件を選択することになります。新築にこだわる人も多いですが、価格でいえば、中古物件のほうが圧倒的に安くなります。通常、不動産の価値がもっとも高いのは新築したばかりのときです。新築物件はたしかにきれいですが、不動産業者などの利益分が大いに上乗せされているので、価格は割高に設定されています。新築物件が誰かの手に渡り、それから時間が経過していけば、少しずつ値下がりしていくか、一気に値崩れしてしまうのが普通です。したがって、買うならば新築よりも、誰かが住み替えなどのために売りに出した中古物件のほうが、ずっとおトクなのです。そのため、「どうしても誰か別の人が住んでいたところはイヤ」という人以外は、中古物件を探すことをおすすめします。中古を選べば、新築よりも安く、また面積が広かったり、駅から近かったりと、条件のよい物件にめぐり会うこともできるでしょう。ただし、その家を終の棲家と考え、長く住むつもりでいるのなら、価格以外のいくつかの点に注意してください。まず、あまりにも築年数が古すぎる物件は、原則として避けましょう。もし、現在35歳のおひとり女子が、今後50〜60年くらい住むつもりで物件を買うとします。そんなとき、物件が購入時点ですでに築50年だったとしたら、住んでいるうちに老朽化がかなり進んでしまいます。適切に修繕をしていれば持ちこたえるのでしょうが、地震の多い日本でかなり古びた家に住み続けるというのは、将来の大きな不安要因になり得ます。そのため、できれば築浅(築10年以内など)の物件を選んだほうがいいといえます。また、今の自分が住みたいという視点だけで物件を選ばず、将来的にも住んでいけるような場所かどうかも考えましょう。近所に大きな病院やスーパーがあって、街の雰囲気も静か……、など、年齢を重ねたときにも住みよい生活環境であるかどうかは、必ず気にしておくべきです。今の職場に通勤しやすいだけでなく、実家や親しい友人、知人と行き来しやすい場所を選ぶのもポイントです。自分が歳を重ね、親が老齢になれば、おのずと実家を訪ねる頻度も高くなりがちなので、そういったことも考慮した上で家選びをしてください。実際に、中古のマンションを買って、生涯の安心を手に入れたCさんの例をお話しします。職業は公務員、堅実な性格で倹約も得意というCさんは、まだ28歳の若さでありながら、すでに中古のマンションを保有しています。Cさんは、母ひとり子ひとりの家庭で育ちました。そのため、いずれ自分が母親の面倒を看るという意識を早くから持っており、母親とふたりで住めるマンションの購入に踏み切りました(実家は賃貸のマンションでした)。購入したマンションの価格は2500万円ほどで、ワンルームではなくファミリーでも住めるような広さです。購入時に支払った頭金は、なんと1200万円にも上りました。親の援助ではなく、すべてCさんの貯金です。Cさんは大学卒業後、実家暮らしを続けながら、給料の半分とボーナスの大半を貯金に回し、約5年で1500万円を貯めたそうです。マンションを買うときには、いざというときに備えて貯金を一部残し、1200万円を頭金に充てました。頭金が多かったので借金は少なくて済み、月々の住宅ローンは、以前の実家の家賃よりも少額となったそうです。おかげでCさんは、貯金をしては繰り上げ返済し、10年以内に完済することも視野に入れています。10年以内に完済すると、その頃まだCさんは30代です。30代でローンの重荷がなくなれば、ある程度好きなことにお金を使う余裕も生まれ、なおかつ老後のお金も無理なく貯めていくことができるでしょう。うらやましいほど、盤石の人生設計ですよね。 -

持ち家選びの注意点③ 将来売る・貸すことを視野に入れる

基本的に、家を買うときにはずっと住み続けることを前提に買うはずです。それでも、不測の事態で住み続けるのが難しくなることもあります。もっともよくあるパターンは、「急に結婚することになった」というもの。結婚によってひとり暮らし用のマンションが手狭になってしまった場合は、売るか貸すしかありません。また、親が認知症などになって、介護が必要になるケースもよくあります。厚生労働省のデータによると、全国の高齢者数は3000万人強で、そのうち約15%にあたる462万人が認知症であると推計されています。高齢者というのは65歳以上の人を指しますが、これが85歳以上になると、40%以上が認知症と診断されています。そのため、おひとり女子のみなさんが50代くらいになった頃、親が認知症になって、要介護状態になる可能性は極めて高いといえるのです。認知症の症状にもよりますが、多くの場合は親と一緒に生活をして、身の回りの世話と家事の一切を引き受けることになるでしょう。ヘルパーさんなど、介護のプロの手を借りるにしても、よっぽど実家から近くない限り、自分の家を出ることになるはずです。実家に戻れば住居費はかからないので、住宅ローンの返済に困ることはないかもしれませんが、仕事を辞めざるを得なくなることもあるでしょう。その場合、せめて家を誰かに貸すことで、家賃を得たいものです。物件を選ぶときには、こうした不測の事態に売ったり貸したりすることも視野に入れておくことをおすすめします。売るにしても貸すにしても、何より重要なのは立地です。比較的便利で人気のある駅が近く(徒歩10分以内)、買い物が便利で、治安も悪くない場所であれば、値崩れしにくいので、借り手も買い手もつきやすいでしょう。さらに、大きな公園などに面していれば理想的です。そのほか、近くにお墓や火葬場、ゴミ処理場、風俗店などの、いわゆる「嫌悪施設」がないことも重要です。一般的にいって、そのような施設の近くの物件はあまり高くは貸せないし、売れないからです。第一、みなさんご自身もあまり住みたくはないでしょうから、物件選びの際には気を付けてください。もし貸すことになった場合は、ローンの返済額を上回る金額で貸したいところですが、欲張りすぎずに家賃を安くすることが、入居者を確保するコツです。賃貸物件を探している人は、立地と家賃の2点を重視している人が大半なので、相場よりも多少家賃を下げるか、場合によっては敷金、礼金を無料にするなどの工夫をすれば、途切れなく入居者を確保できるでしょう。私のお客さまでも、不動産投資に成功されているおひとり女子の方はいます。50代のDさんは会社員ですが、月の手取りは20万円にも達しません。しかし、非常に熱心に勉強した末に投資用物件を買い、順調に家賃収入を得ています。物件をいくつか保有しているので、ローンを返済しつつも大きな収入が手元に残り、その額は本業の手取りを大きく上回っています。Dさんがすごいのは、実際に不動産を買う前に、ものすごく勉強をして、慎重に取り組んだことです。舞い上がって何となくよさそうなところを買う……という人が多い中、Dさんは石橋を叩きに叩いてから一歩を踏み出し、そうして成功を掴むことができました。逆に、そこまで勉強することなく、不用意な行動で不動産投資に失敗したEさんという人もいます。Eさんは老後に年金を補完する形で家賃収入が得られるようにと、ローンを組んで2500万円の投資用ワンルームマンションを買いました。このとき、頭金として500万円ほどのお金を入れました。購入時は、不動産業者に「このマンションは絶対借り手がつきますよ」と太鼓判を押されたそうですが、フタを開けてみるとなかなか空室が埋まらずに困窮する羽目になってしまいました。結局、空室が長く続き、人が入ったと思ってもすぐにまた空いてしまう……、を繰り返し、このまま保有していても持ち出しが多すぎるということで売却することになりました。その結果、ローンの残高は何とかなくすことができましたが、500万円の頭金の大部分は戻ってこないくらい損失を出してしまったのです。Eさんの敗因は、やはり勉強不足だと思われます。不動産業者は商売なので、買わせようとしてさまざまなセールストークをします。それを鵜呑みにするだけでは、本当にいい投資物件は見つけられないことを、よく覚えておいてください。大損せず転売・転貸しやすい物件の条件

①立地がよい・最寄駅から徒歩10分以内(できれば急行が停車するとなお◎)

・都心部への交通アクセスがよく、利便性に優れる

・人気路線沿いの人気エリアに位置している

・周辺エリアの人口はずっと増え続けている

・近隣に問題のある住民がいない。あるいは嫌悪施設がない

②建物がよい・1981年以降に建てられている(新耐震基準を満たす)

・管理が行き届いていて、共用部分が清潔に維持されている

・管理費が高くない(総戸数が多い物件は値上げしにくいのでよい)

・日当たりがよい

・セキュリティーに配慮されている

・室内はよく手入れされていて、傷みが比較的少ない

おひとりを不安0で生き抜く女子貯金

第1章 「わたしって一生おひとり?」と思ったらより

「もしかして私、一生シングルかも?」と思っても困らないためのお金の話、教えます。夫なし、子どもなしでも余裕で過ごせるマネーバイブル。